Материалы по тегу: анализ рынка

|

28.05.2024 [11:40], Сергей Карасёв

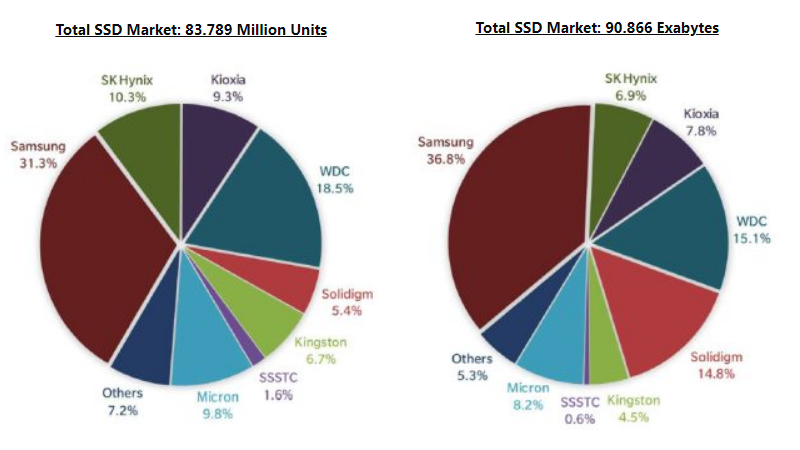

Квартальные отгрузки SSD сократились в штучном выражении, но их суммарная ёмкость вырослаКомпания TrendFocus, по сообщению StorageNewsletter, обнародовала результаты исследования глобальной отрасли SSD в I четверти 2024 года. Рынок показал смешанные результаты: несмотря на то, что отгрузки накопителей сократились в штучном выражении, их суммарная вместимость увеличилась. С января по март включительно в мире было реализовано около 83,789 млн SSD. Это на 5,1 % меньше по сравнению с IV кварталом 2023 года. Общая ёмкость реализованных устройств поднялась в квартальном исчислении на 6,5 % — до 90,866 Эбайт.

Источник изображения: TrendFocus / StorageNewsletter В рейтинге ведущих поставщиков SSD продолжает лидировать Samsung с долей 31,3 % по итогам I четверти 2024-го. На втором месте располагается Western Digital с 18,5 %, на третьем — SK hynix с 10,3 %. Если рассматривать отрасль с точки зрения общей вместимости поставленных накопителей, то у Samsung доля равна 36,8 %. Далее в рейтинге располагается Western Digital с 15,1 %, а замыкает тройку Solidigm с 14,8 %. Объём отгрузок SSD корпоративного класса с интерфейсом PCle резко возрос, увеличившись на 50,0 % в квартальном исчислении — до 8,078 млн штук. Их общая вместимость поднялась на 45,5 %, достигнув 33,709 Эбайт. Поставки накопителей SAS в штуках сократились на 19,9 % — до 0,751 млн единиц, тогда как в ёмкостном выражении падение зафиксировано на отметке 5,6 % — до 3,027 Эбайт. В сегменте корпоративных SSD с интерфейсом SATA, напротив, зарегистрирован рост: отгрузки поднялись на 2,1 %, составив 3,638 млн единиц. Общая ёмкость таких устройств показала прибавку в квартальном исчислении на 3,7 % — до 5,123 Эбайт. В клиентском сегменте поставки SSD уменьшились квартал к кварталу на 9,5 % — до 65,649 млн единиц. В ёмкостном плане падение составило 11,5 %, а итоговый результат — 43,671 Эбайт.

23.05.2024 [15:42], Сергей Карасёв

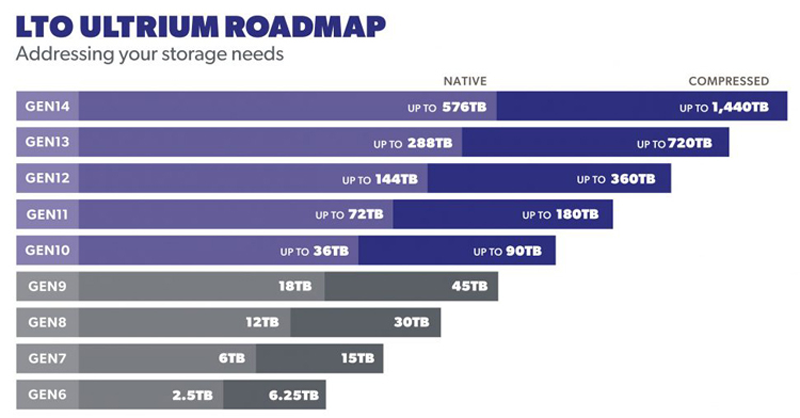

153 Эбайт за год: поставки ленточных картриджей снова побили рекордыСпрос на ленточные картриджи в 2023 году достиг рекордного значения — отгрузки составили приблизительно 152,9 Эбайт (со сжатием). Это на 3,14 % больше по сравнению с 2022 годом, о чём, как сообщает ресурс StorageNewsletter, свидетельствуют данные отчётов участников консорциума LTO — компаний HPE, IBM и Quantum. Отмечается, что рост спроса на ленточные хранилища обусловлен в том числе быстрым увеличением объёмов генерируемых данных на фоне стремительного развития систем ИИ. Из-за этого гиперскейлеры и корпорации расширяют свои инфраструктуры хранения. Исследования указывают на то, что при хранении «холодных» данных ленточные накопители оказываются дешевле и намного экологичнее традиционных HDD.

Источник изображения: LTO Эксперты полагают, что спрос на ленточные картриджи продолжит расти. Среди ключевых преимуществ технологии называются низкая совокупная стоимость владения, высокий уровень безопасности и продолжительный срок службы накопителей (в среднем, около 10 лет против 5 лет у HDD корпоративного класса). Например, спецификация современных изделий стандарта LTO-9 включают поддержку многоуровневой защиты с аппаратным шифрованием, функциональность WORM (однократная запись, многократное чтение) и достаточно быстрый доступ к данным благодаря LTFS.

Источник изображения: LTO В дальнейшие планы по развитию ленточных накопителей входит выпуск решений LTO-10: у таких картриджей сырая ёмкость составит 36 Тбайт против 18 Тбайт у LTO-9, а эффективная ёмкость (со сжатием) возрастёт с 45 Тбайт до 90 Тбайт. Картриджи 14-го поколения обеспечат объём до 576 Тбайт и до 1,44 Пбайт в сжатом виде. Однако нужно отметить, что на фоне роста востребованности LTO производители начали повышать цены на такую продукцию. Это связано прежде всего с удорожанием материалов, которые применяются при производстве ленточных накопителей.

22.05.2024 [21:45], Руслан Авдеев

Google обогнала AMD на рынке процессоров для ЦОД и вот-вот догонит Intel

cpu

google

google cloud platform

hardware

techinsights

tpu

анализ рынка

гиперскейлер

ии

облако

ускоритель

цод

В прошлом месяце компания Google анонсировала долгожданный серверный CPU на архитектуре Arm. Впрочем, как сообщает The Register, она уже оказалась третьей на рынке процессоров для ЦОД (сюда входят не только CPU, но и GPU, TPU и иные ускорители). Согласно отчёту TechInsights, компания теперь уступает только NVIDIA и Intel и давно обогнала AMD.

Источник изображения: Google Как и другие крупные облачные операторы, IT-гигант выпускает собственные чипы TPU, шестое поколение которых было представлено на прошлой неделе. Хотя на сторону их не продают, компания заказывает огромные партии TPU для оснащения собственных ЦОД — только в прошлом году речь шла о 2 млн штук. Ключевым партнёром Google в создании кастомного «кремния» является Broadcom. Поставки TPU нарастают с каждым поколением, следуя за ростом самой компании. После премьеры TPU v4 в 2021 году в связи с развитием больших языковых моделей (LLM) объём полупроводникового бизнеса Google значительно вырос. TPU применяются компанией для внутренних задач, а ускорители NVIDIA — для облака. В TechInsights считают, что на сегодняшний день у Google имеется крупнейшая в отрасли база установленных ИИ-ускорителей и самая масштабная ИИ-инфраструктура.

Источник изображения: TechInsights В прошлом году на серверным рынке произошла «масштабная коррекция запасов» — гиперскейлеры увеличили срок службы оборудования, отложив замену серверов общего назначения и повысив капитальные затраты на ИИ-серверы и ускорители NVIDIA. Аналитики Omdia говорят о таких тенденциях на рынке что в прошлом, что в начале этого года. В TechInsights считают, что по итогам I квартала 2024 года Google сможет догнать или даже перегнать Intel по доле на этом рынке. Конечно, Google — не единственная облачная компания, разрабатывающая собственные чипы. Microsoft работает над серверным CPU Azure Cobalt и ИИ-ускорителями Maia 100. AWS и вовсе годами использует собственные Arm-процессоры Graviton и ИИ-ускорители серий Trainium и Inferentia. В прошлогоднем докладе Bernstein Research сообщалось, что архитектуру Arm используют уже около 10 % серверов по всему миру, а более 50 % из них внедряется AWS. Softbank в начале 2023 года говорила о том, что Arm захватила 5 % облачного рынка.

Источник изображения: TechInsights Впрочем, с появлением процессоров TPU V5e и TPU V5p решения Google будут использоваться всё шире из-за «взрывного роста» больших языковых моделей вроде Gemini. В 2024 году у Google появится Arm-процессор Axion. И его внедрение, по мнению TechInsights, будет происходить намного быстрее, чем Graviton, поскольку у Google уже имеется программная инфраструктура для такого чипа. Всё это необходимо компании, чтобы идти в ногу с AWS, Microsoft и, в меньшей степени, Alibaba. При этом в докладе упоминается, что рынок полупроводников для ЦОД быстро меняется — раньше на нём доминировала Intel с архитектурой x86. Теперь его структура определяется потребностями ИИ-систем.

12.05.2024 [21:43], Владимир Мироненко

Доля AMD на рынке серверных процессоров выросла в I квартале 2024 года до 23,6 %Согласно данным компании Mercury Research, которая отслеживает рынки полупроводников и компонентов для ПК, Intel продолжает доминировать на рынке чипов для ПК, но AMD завоёвывает позиции на рынках чипов для серверов, десктопов и мобильных устройств, пишет AnandTech. В I квартале 2024 года AMD достигла рекордно высокой доли на рынках процессоров с архитектурой x86 для десктопов и серверных процессоров x86 благодаря успеху продуктов серии Ryzen 8000 и процессоров EPYC Genoa. Хотя доля AMD на рынке настольных компьютеров и ноутбуков в последние годы колебалась, компания неуклонно расширяет присутствие на рынке серверов как по объёмам поставок, так и по росту доходов. В I квартале 2024 года доля AMD на рынке процессоров для серверов увеличилась до 23,6 %, что означает прирост на 0,5 % последовательно и на 5 % год к году, обусловленный ростом числа платформ на базе процессоров AMD EPYC Genoa. Intel продолжает доминировать на рынке серверов с долей 76,4 %, но прогресс AMD вполне очевиден.

Источник изображения: The Register/Mercury Research Доля выручки AMD на рынке серверов на платформе x86 достигла 33 %, что на 5,2 % больше год к году и на 1,2 % больше, чем в предыдущем квартале. Это означает, что компания набирает обороты в производстве hi-end устройств с современными процессорами. Учитывая, что на данный момент у Intel нет прямых конкурентов 96-ядерным и 128-ядерным (Bergamo) процессорам AMD, неудивительно, что AMD удалось добиться увеличения доли на рынке чипов для серверов. «Как мы отметили во время нашего финансового отчёта за I квартал, продажи серверных процессоров выросли по сравнению с прошлым годом благодаря росту внедрения на предприятиях и расширению облачных развертываний», — указала AMD в своём заявлении.

06.05.2024 [11:22], Сергей Карасёв

TrendForce: развитие ИИ стимулирует рост спроса на корпоративные QLC SSDКомпания TrendForce обнародовала прогноз по мировому рынку SSD корпоративного класса на основе флеш-памяти QLC NAND (четыре бита информации в ячейке). Аналитики полагают, что спрос на такие накопители будет быстро расти на фоне стремительного развития рынка ИИ. TrendForce выделяет две основные причины повышения интереса к решениям QLC со cтороны операторов облачных платформ и дата-центров, ориентированных на ИИ. Это высокая скорость чтения данных и улучшенная совокупная стоимость владения по сравнению с HDD. Отмечается, что в случае с корпоративными HDD сейчас применяются устройства вместимостью преимущественно 20–24 Тбайт, тогда как QLC SSD обеспечивают ёмкость до 64 Тбайт. Таким образом, достигается значительная экономия места для размещения накопителей в стойках ЦОД. Кроме того, сокращается энергопотребление, благодаря чему снижаются затраты на поддержание работы СХД. При этом SSD на базе QLC позволяют эффективно решать ИИ-задачи, связанные с инференсом, когда производится интенсивное чтение информации, а не запись.

Источник изображения: TrendForce В настоящее время только Solidigm и Samsung имеют сертифицированные продукты QLC. По оценкам, в IV квартале 2023 года Samsung занимала приблизительно 45 % рынка SSD корпоративного класса, а Solidigm/SK hynix — 32%. Ещё около 10 % пришлось на Micron, 8 % — на Kioxia, 4 % — на Western Digital. В связи с ростом заказов на продукты QLC компания Solidigm планирует расширить производство 144-слойных чипов флеш-памяти во II половине 2024 года. Samsung, которая пока специализируется на 176-слойных изделиях и не имеет серьёзных конкурентов, извлекает выгоду из ограниченного предложения QLC SSD высокой ёмкости. TrendForce прогнозирует, что поставки серверных SSD на базе QLC в плане общей ёмкости достигнут 30 Эбайт в 2024 году, увеличившись в четыре раза по сравнению с 2023-м. При этом ожидается рост контрактных цен на SSD корпоративного класса на 23–28 % в I четверти 2024 года (в квартальном исчислении), на 20–25 % во II четверти и на 5–10 % в III четверти года.

04.05.2024 [14:20], Сергей Карасёв

Квартальные продажи HDD приблизились к 30 млн штук, а Western Digital вышла в лидерыКомпания TrendFocus, по сообщению ресурса StorageNewsletter, обнародовала результаты исследования глобального рынка HDD в I четверти 2024 года. По сравнению с IV кварталом 2023-го поставки устройств увеличились на 2,9 %, достигнув 29,68 млн единиц. При этом суммарная вместимость реализованных накопителей подскочила на 22 % в квартальном исчислении — до 262,13 Эбайт. Отмечается, что продажи Nearline-дисков в период с января по март включительно превысили 12 млн штук. Общая ёмкость этих устройств составила 210 Эбайт, что соответствует примерно 80 % от общего объёма поставленных HDD.

Источник изображения: pixabay.com Крупнейшим игроком мирового рынка по итогам I квартала 2024 года стала компания Western Digital с 11,72 млн отгруженных HDD и долей на уровне 39,5 %. В квартальном исчислении продажи поднялись на 8,4 %, а общая вместимость реализованных устройств достигла 127,55 Эбайт. У Western Digital продажи Nearline-дисков достигли в ёмкостном выражении 107,13 Эбайт, что на 61 % больше квартал к кварталу. В штучном выражении спрос подскочил на 41 % — до 5,48 млн Nearline-изделий. Средняя ёмкость таких решений поднялась до 19,6 Тбайт, что на 15 % больше показателя за предыдущий квартал. При этом средняя вместимость всех проданных HDD показала прибавку на 30 % — до 10,9 Тбайт. На втором месте в рейтинге располагается Seagate с 11,32 млн поставленных накопителей, что соответствует 38,1 % рынка. В квартальном исчислении продажи сократились на 1,9 %, тогда как общая вместимость отгруженных HDD зафиксирована на уровне 99,13 Эбайт. Количество поставленных Nearline-изделий выросло на 7 % квартал к кварталу — до 4,85 млн штук при увеличении суммарной ёмкости на 8 % — до 76,51 Эбайт. Средняя вместимость Nearline-устройств составила 15,8 Тбайт, что на 1 % больше по сравнению с IV кварталом 2023-го. Средняя ёмкость HDD всех типов поднялась на 8 %, составив 8,8 Тбайт. Замыкает тройку лидеров Toshiba, у которой продажи поднялись на 2,2 %, составив 6,64 млн штук и 35,45 Эбайт. Рыночная доля этой компании равна 22,4 %. В Nearline-сегменте Toshiba реализовала около 1,90 млн устройств суммарной вместимостью 26,58 Эбайт. Рост по отношению к предыдущему кварталу — 27 % и 41 % соответственно. Средняя вместимость HDD составила 5,3 Тбайт, поднявшись на 20 %. В исследовании говорится, что рыночные доли Western Digital, Seagate и Toshiba в сегменте Nearline по итогам I четверти 2024 года составили соответственно около 45 %, 39,7 % и несколько более 15 %.

08.09.2022 [23:04], Игорь Осколков

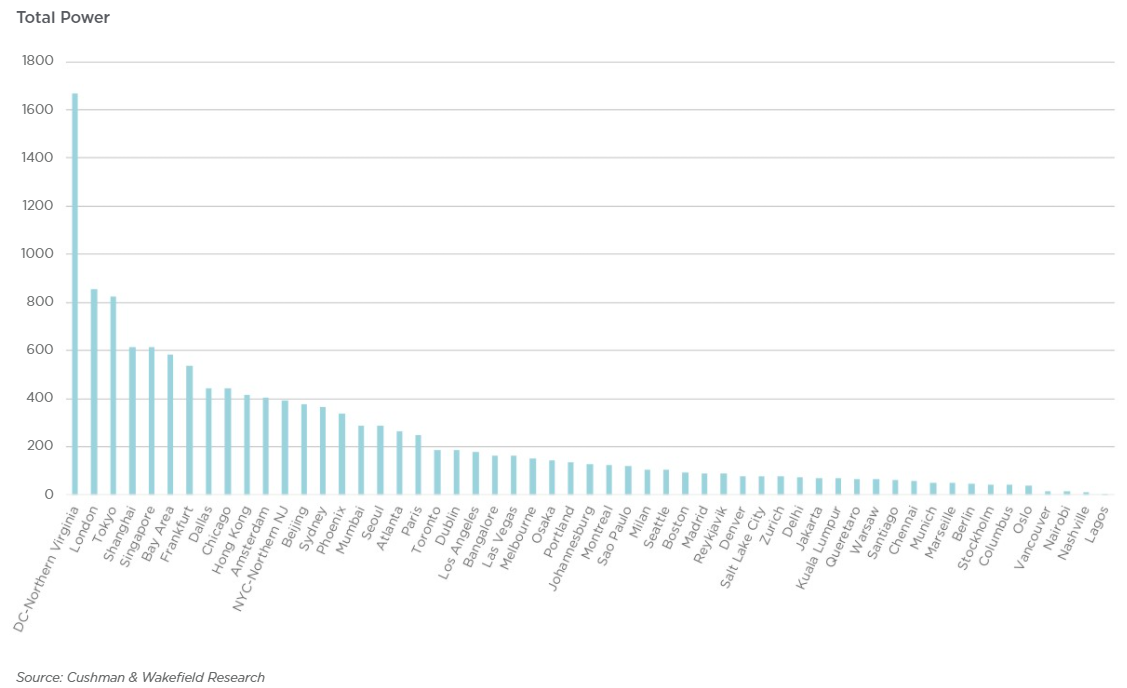

Серверная Вирджиния: один-единственный штат США всё ещё обгоняет по ёмкости сверхкрупных дата-центров и Европу, и КитайПо оценкам аналитиков Synergy Research Group, к концу II квартала 2022 года число дата-центров гиперскейлеров превысило 800 шт., а к концу 2026 года их станет в полтора раза больше. Причём расти будет не только количество таких ЦОД, но и их мощность. При этом 53 % ёмкости ЦОД гиперскейлеров приходится на США, а оставшаяся доля практически поровну поделена между Европой, Китаем и остальным миром. Наиболее крупные игроки на этом рынке — «большая тройка» облачных провайдеров (Amazon, Google, Microsoft). У каждой из этих компаний имеется более 130 дата-центров, причем не менее 25 в каждом из трёх основных регионов, Североамериканском, Азиатско-Тихоокеанском и Европейском. По мощности дата-центров лидируют компании Amazon, Google, Microsoft, Facebook✴, Alibaba и Tencent. Всего же в исследовании Synergy Research Group учитывались дата-центры 19 крупнейших компаний, оказывающих облачные и иные интернет-услуги.

Источник: Synergy Research Group По мощности дата-центров лидируют компании Amazon, Google, Microsoft, Facebook✴, Alibaba и Tencent. При этом, как и прежде, более трети мощностей в США приходится на один-единственный штат — Вирджинию, которая обгоняет по этому показателю Европу и Китай. Здесь находится так называемая Аллея дата-центров, охватывающая округи Лаудон (Loudoun), Принс-Уильям (Prince William) и Фэрфакс (Fairfax). ЦОД в основном концентрируются вокруг городов Эшберн (Ashburn), Стерлинг (Sterling), Манассас (Manassas) и Шантийи (Chantilly).

Источник: Cushman & Wakefield Research Суммарная ёмкость ЦОД в штате достигла 1,7 ГВт. В частности, Amazon именно здесь размещает значительную часть своих ЦОД. Другими крупными игроками на локальном рынке являются Microsoft, Meta✴, Google, ByteDance. Столь привлекательной для операторов ЦОД Вирджиния стала в силу доступности площадей и энергии, развитой инфраструктуры, а также особенностей местного законодательства, в том числе налоговых послаблений. Правда, теперь местные жители жалуются на «катастрофический шум» от дата-центров, а возможностей энергосети стало не хватать. Что касается других регионов, то в Европе ведущими рынками для гиперскейлеров остаются Ирландия и Нидерланды, где в последнее время также наметился кризис — обе страны больше не рады крупным игрокам, которые один за другим отменяют или приостанавливают проекты по созданию и развитию ЦОД. Китайский рынок остаётся относительно изолированным, поскольку он включает по большей части дата-центры местных IT-гигантов: Alibaba, Tencent и Baidu. В целом же аналитики прогнозируют, что в течение следующих пяти лет важность ключевых на текущий момент рынков ЦОД несколько снизится.

26.11.2021 [19:20], Руслан Авдеев

2021 год снова может стать рекордным по числу и объёму сделок на рынке ЦОДОдни из крупнейших в США операторов дата-центров — компании CyrusOne и CoreSite будут приобретены за рекордные суммы $15 и $10 млрд. Это крупнейшие сделки на рынке ЦОД в этом году, а по состоянию на середину ноября общее число закрытых сделок в отрасли намного превысило показатели прошлого года. Хотя их суммарная стоимость пока не достигла объёмов 2020 года, именно покупка CoreSite, если она будет официально завершена до конца года, кардинально изменит ситуацию — только благодаря ей общая сумма сделок превысит показатели прошлого года на 16%. Если учитывать более мелкие сделки, которые планируется закрыть до конца года, процент будет ещё выше. Таким образом, 2021 год снова станет рекордным для мирового рынка дата-центров. CyrusOne и CoreSite являются соответственно третьим и четвёртым по размеру операторами ЦОД в США, а в начале этого года состоялась смена хозяев у компаний, занимающих пятое и шестое места — QTS и Cyxtera. CoreSite и QTS почти полностью ориентированы на рынок США, тогда как CyrusOne и Cyxtera активно действуют и на международном рынке. Тем не менее, CyrusOne, Cyxtera и CoreSite входят и в мировой Топ-10.

Источник изображения: Synergy Research Group CoreSite была приобретена American Tower, впервые делающей столь масштабные инвестиции в ЦОД. CyrusOne совместно купили инвестиционные фонды KKR и Global Investment Partners. До этого наиболее значимыми были сделки Blackstone и QTS ($10 млрд), Digital Realty и Interxion ($8,4 млрд), Digital Realty и DuPont Fabros ($7,6 млрд), Jiangsu Shagang Group и Global Switch ($8+ млрд с рассрочкой на три года). Более мелкие сделки также провели Equinix, EQT, Digital Bridge (Colony), CyrusOne, GDS, Macquarie и Mapletree. Интерес к приобретению как дата-центров, так и сетевой инфраструктуры не ослабевает. На днях появились новости о возможном выкупе оператора Global Switch Holdings Ltd. компаниями Blackstone, KKR, DigitalBridge, Equinix и Digital Realty. Оператор владеет 13 ЦОД в Европе, Австралии и Азии. Сумма сделки может составить до $11 млрд. Одновременно KKR захотел приобрести TIM/Telecom Italia за $12 млрд, но сделка ещё не заключена, т.к. крупнейшие акционеры считают предложенную сумму заниженной. По словам главного аналитика Synergy Research Group Джона Динсдейла (John Dinsdale), по мере роста спроса на облака уровень необходимых инвестиций превысил возможности даже крупных операторов, поэтому в этот бизнес входят сторонние инвесторы. Четыре из шести ведущих в США операторов ЦОД в последнее время сменили собственников, а крупнейшие компании Equinix и Digital всё чаще вынуждены прибегать к сотрудничеству со сторонними инвесторами, причём за последние 1,5 года инвесторы были активнее операторов.

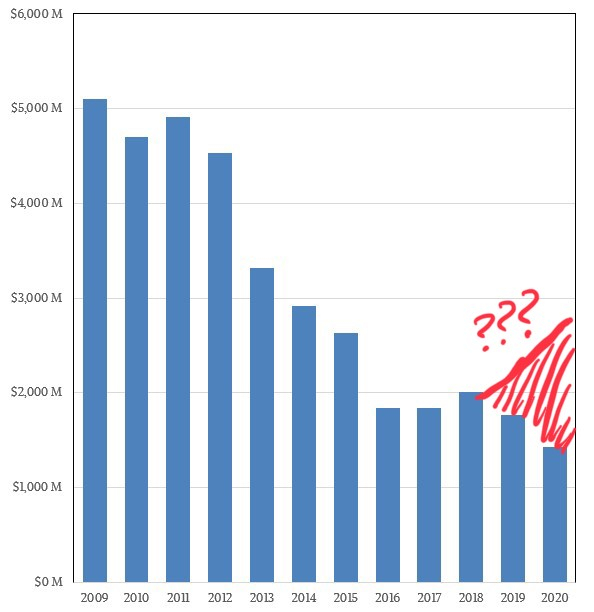

01.02.2021 [22:16], Алексей Степин

Cделка IBM и Inspur, похоже, спасает архитектуру POWER от вымиранияКогда говорят о противостоянии серверных процессоров, как правило, называют AMD и Intel, а с недавних пор ещё и ARM. Некогда крупный игрок, IBM со своими процессорами серии POWER, упоминается существенно реже, и на то есть причины — за прошедшее десятилетие дела у компании шли не слишком хорошо. Но, если верить аналитикам IT Jungle, ситуация с POWER не так проста и не так плоха. Если верить отчётам самой IBM, доходы снизились на рекордную величину за последние пять лет, упали даже продажи мейнфреймов. Доходы в сегменте аппаратного обеспечения за прошедший год у IBM упали на 18% относительно 2019 года, а у подразделения Power Systems называют даже цифру 43,3%. Однако как считают некоторые аналитики, дела в секторе серверов на базе процессоров POWER могут обстоять не так плохо, как это может показаться на первый взгляд.  Платформа IBM POWER самобытна и весьма интересна сама по себе: так, уже не новые процессоры POWER9 поддерживают четыре потока на ядро против традиционных двух у x86, а в некоторых вариантах способны работать даже в режиме SMT8. Более новые POWER10 также поддерживают восьмипоточный режим; кроме того, они работают с прогрессивным форматом оперативной памяти OMI и имеют контроллер PCI Express 5.0.

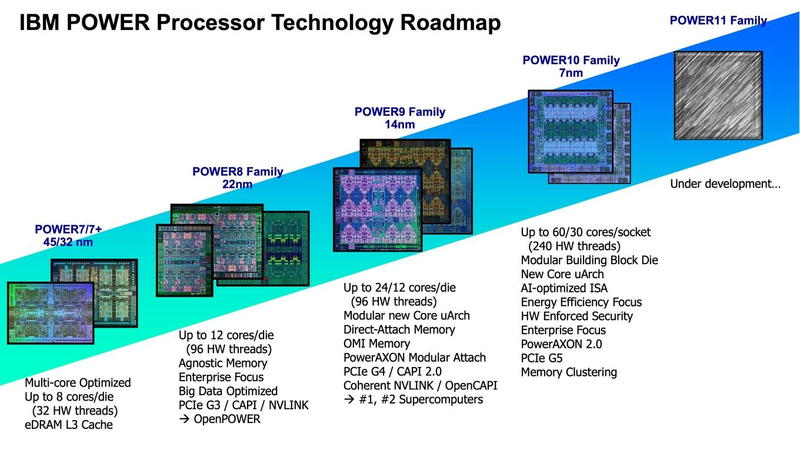

Планы развития архитектуры POWER Здесь следует немного углубиться в историю. Китайская компания Inspur, один из крупнейших среднеазиатских производителей серверного оборудования, всегда мечтала о «большом железе». В 2014 году ей удалось добиться договорённости с IBM о праве запускать фирменное ПО последней (в частности, базы данных DB2 и сервер приложений WebSphere) на 32-процессорных Itanium-системах. А месяцем позднее Inspur присоединилась к консорциуму OpenPower с целью создания серверов уже на базе архитектуры POWER. В 2017 начинается «война санкций», при этом приличного самостоятельного открытого клона POWER-процессора консорциум так и не создал. Известно, что китайская Suzhou PowerCore Technology, входящая в OpenPower, занималась адаптацией POWER под более «толстые» техпроцессы. Сейчас компания активно нанимает сотрудников и открывает новое подразделение в США. Однако чем именно она занимается и связан ли этот рост с полным открытием POWER ISA, не до конца ясно.

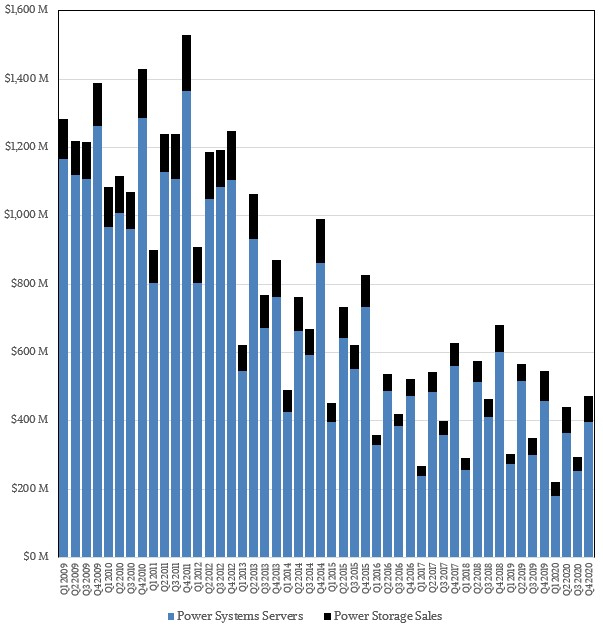

Структура продаж POWER-систем по мнению ресурса IT Jungle До ввода санкций IBM и Inspur успевают создать совместное предприятие (51% Inspur + 49% IBM), которое, что интересно, тоже называется IBM — Inspur Business Machines. Цель новой компании, в которую вложили порядка 1 млрд юаней ($150 млн) — создание мощных серверных систем на базе архитектуры POWER для крупного бизнеса. Поставками же POWER-процессоров для Inspur занималась, в частности, всё та же Suzhou. Судя по косвенным данным, сделка для Inspur оказалась весьма успешна. Кроме того, компания вообще чувствует себя отлично, поставляя также x86-серверы как малому и среднему бизнесу, так и китайским гигинтам Alibaba, Baidu и Tencent. К сентябрю 2020 года продажи Inspur составят $7,71 млрд, что на 43% больше, нежели у IBM с её $5,4 млрд.

С учётом поставок Inspur общий объём продаж POWER-серверов может выглядеть так по мнению IT Jungle К настоящему моменту IBM публикует только свои цифры продаж систем на базе POWER, и графики выглядят достаточно удручающе. Из-за санкций IBM не может продавать POWER-системы в КНР напрямую, а Inspur Business Machines — может. Из $8 млрд продаж Inspur примерно 10-12% может приходиться на системы с процессорами POWER, а это от $800 до $960 млн, и эти цифры сопоставимы с продажами серверов самой IBM. Иными словами, платформа POWER, скорее всего, отнюдь не находится в процессе вымирания. Более того, после неудачных 2016 и 2017 годов объёмы продаж таких серверов могли, как минимум, вернуться к показателям 2015 года. Также вполне вероятно, что и Google производит для себя серверы на базе POWER — соответствующие предложения появились в Google Cloud уже достаточно давно. Похожее решение есть и в Microsoft Azure. |

|